7

vues

Disons que vous avez été refusé dans le quatrième pot, et vous demander un historique de crédit pour connaître les raisons. Notre guide vous aidera à comprendre pourquoi vous êtes considéré comme emprunteur peu fiable.

Shards romains

Service de l'éditeur mycreditinfo.ru.

antécédents de crédit sont stockés dans le bureau de crédit (CRB). En Russie, 13 CHB, et bien que chacun a son propre format d'affichage pour l'historique de crédit, seules différences externes: la structure et le même contenu.

Une fois par an, vous pouvez obtenir un historique de crédit dans tous les bureaux gratuitement.

Dans cet article, nous démonterons le rapport de crédit du plus grand bureau de crédit - NBCH. D'autres rapports peuvent être lus par analogie.

Les antécédents de crédit est composée de quatre parties. La première partie est appelée titre. Il contient un résumé de vos prêts.

Dans la colonne « Balance » trouver la ligne « Past Due. » Ici, vous indiquez le montant total des paiements de prêt en souffrance. S'il est alors égal à zéro, au moment de l'enregistrement que vous payez régulièrement

prêts. Un nombre quelconque autre que zéro signifie que le retard. Dans ce cas, le nouveau prêt sera refusée. Besoin d'un prêt - délai proche.

Dans la colonne regard « Compte » à la ligne « négative ». Négatifs sont appelés prêts pour lesquels le retard a passé trois mois a atteint la forclusion judiciaire. Il peut être prêts actifs ou fermés. Plus le score négatif, moins de chances d'obtenir un prêt.

Afin de réduire l'impact négatif du crédit, améliorer les antécédents de crédit des petits prêts, mais pas dans l'IMF. utilisation carte de crédit ou prendre crédit, comme un réfrigérateur. Cela aidera à restaurer la réputation d'un emprunteur fiable.

Notez le nombre de demandes de prêt:

Les banques ont une attitude négative aux indicateurs suivants:

Ne pas essayer de prendre le crédit sans ménagement. Comme, ne donnent pas un prêt à une banque et aller à l'autre, puis le troisième et ainsi de suite. Tous les défauts sont affichés dans l'historique de crédit et réduire les chances de l'approbation du prêt.

Les données personnelles tombent dans l'histoire de crédit des demandes de prêt. Vous êtes rempli de ces réclamations, quand ils ont essayé d'obtenir un prêt bancaire. Les données personnelles doivent être vérifiées pour leur authenticité et « constance ».

Il arrive que votre historique de crédit est écrit de manière incorrecte le nom, la date de naissance ou votre adresse. Je peux me tromper lui-même emprunteur à remplir la demande, et l'employé de banque, laquelle les données de transfert du papier à l'ordinateur. Par exemple, dans le passeport vous Ivanov, et de l'histoire de crédit - « Yvonne ». En examinant la demande, le prêteur compare les données des documents avec vos antécédents de crédit. S'il y a des écarts, a refusé un prêt.

Vérifiez les antécédents de crédit des erreurs dans les données personnelles. Si vous trouvez, écrivez une demande au Bureau, qui a reçu un historique de crédit. Conditions de fix historique de crédit aux trois bureaux principaux sont disponibles à:

Les renseignements personnels sont mis à jour dans l'histoire de crédit, il met à jour dans les applications. Et plus j'ai cette information, tant pis. Les banques apprécient la persistance. Si vous changez chaque adresse année ou le numéro de téléphone, les banques peuvent considérer votre crédit tricheur et refuser de crédit.

Pour convaincre la banque que vous n'êtes pas un escroc, venez au bureau et nous dire sur les causes des délocalisations fréquentes: la recherche d'un emploi dans les différentes régions ou vivent avec des parents.

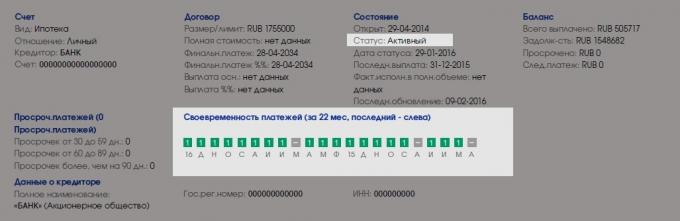

Information sur les prêts individuels est dans la section « Comptes ». Cette section est facile à trouver sur les carrés de couleur:

Trouver des prêts actifs et regarder les horaires de paiement. prêts actifs - ceux que vous payez aujourd'hui.

Un carré - un mois. Les carrés verts - tout est en ordre, vous ne payez aucun défauts de paiement. carrés gris indiquent que, dans quelques mois, la banque n'a pas donné de détails sur les paiements.

Pauvres, si les carrés verts et gris rencontrer carrés d'autres couleurs. Ils parlent de retard.

Les banques prêtent attention à eux, s'il n'y a pas de délinquance active. profondeur de la délinquance importante et la date de clôture du prêt. Si vous arrêtez il y a six mois, le crédit en souffrance depuis plus de trois mois, le nouveau prêt est susceptible d'être refusée. Au fil du temps, les chances du prêt augmentera.

Vérifiez le nombre de micro-crédits. Les banques ne font pas confiance aux emprunteurs, qui régulièrement « interception de salaire. » Si vous prenez un prêt micro tous les six mois - ce qui est normal. Souvent - mauvais.

Gardez à l'esprit que les banques sont plus fidèles aux emprunteurs actifs. Si vous avez des antécédents de crédit exemplaire, mais les cinq dernières années, vous n'avez pas recours à des prêts, la banque peut refuser. Par conséquent, remplir l'historique de crédit de nouvelles informations de temps à autre.

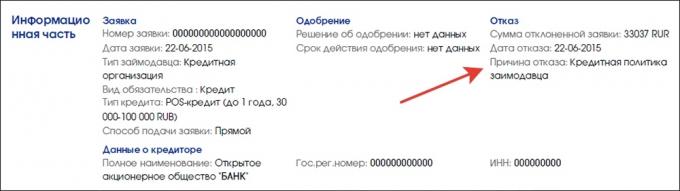

Après la partition de la « Comptes » section, vous trouverez « partie de l'information ». Il affiche vos demandes de prêts et leur statut - approuvé ou rejeté. Dans le cas où la demande le prêteur indique la raison:

Il y a cinq raisons pour le refus:

D'après mes observations, la cause la plus commune de l'échec - la politique de crédit du prêteur. Probablement parce qu'il est le « grand » et péremptoire. Hélas, cette raison ne donne pas de direction spécifique pour l'analyse, par conséquent, l'emprunteur devra passer par toutes les options possibles pour le refus.

Si vous ne donnez pas de crédit, obtenir les antécédents de crédit et vérifier:

ce qu'il faut faire pas vous devez: