12

vues

Ruslan Tsarev

Rédacteur en bureau Consultez "pas les finances ternes».

Aujourd'hui, je partage un moyen de mettre de l'ordre de finances personnelles qui m'a aidé. Je travaille dans le bureau Consult, ce qui élimine le désordre dans le financement des petites entreprises. Et il a décidé d'adapter sa maison a besoin de ses méthodes. Après le premier mois réalisé - pas tort.

Je peux presque exclure les dépenses spontanées. J'ai commencé à peser soigneusement tout prix. Tout d'abord, peu importe combien vous gagnez, au mieux, un mois tout dépensé. Parfois, je dois penser, comment tenir jusqu'à ce que le prochain chèque de paie. Et maintenant au même revenu, non seulement ne prennent pas de nouveaux prêts, mais aussi réduit activement la dette contractée avant. Mais reste encore de l'argent sans que je mets en dépôt.

La méthode que j'utiliser, offre des outils pratiques d'analyse et de planification des recettes et des dépenses. Il vous permet de les combiner dans un seul comprimé, triés par ordre d'importance, liée à des dates précises. Le résultat final - informations sur que je fais et prendre des décisions éclairées sur son propre budget familial. Et je vois le résultat auquel ces décisions sont prises par moi aujourd'hui, demain plomb.

De la boîte de Pandore, ma situation financière a évolué dans un processus transparent, prévisible et contrôlable.

Tout d'abord, je ne parviens pas à leurs finances, et était prisonnier des stéréotypes et pas toujours utile habitudes financières. Et être guidé par eux lorsqu'ils prennent des décisions au hasard. Et maintenant - de gérer leur propre budget.

Quand j'ai commencé à mettre les choses en ordre dans les finances personnelles, il a agi dans la séquence suivante:

Pour tout cela, je devais le fichier dans «Feuilles de calcul Google «. Vous pouvez utiliser Excel ou équivalent en Open Office - que vous le souhaitez.

La raison pour la première fois pour calculer le total des dépenses de la famille était une autre querelle avec sa femme sur la base de l'argent. Friction pour chaque participation, nous avons régulièrement eu lieu dans les dépenses totales. Il me semblait - sa femme accroché les tous les frais obligatoires pour moi. Et leur argent est dépensé que sur eux-mêmes. Elle m'a accusé que je passe trop sur leur propre divertissement au détriment des intérêts de la famille.

Alors j'ai décidé de conserver tous les reçus et les dépenses dans un seul tableau et de voir que dans la pratique. Sam vers le bas, nous avons pensé, mais qui et de quoi passer ce mois-ci dans le cadre des dépenses totales des ménages. Et assurez-vous - avec deux accusations hâtives.

Maintenant, je comprends la raison de nos créances réciproques était d'évaluer la situation financière sur un coup de tête. Alors, comment les gens - dans l'argent de la bourse de quelqu'un d'autre est toujours plus, et leurs coûts sensiblement.

Quand ils ont vu la situation réelle dans les chiffres de la situation est tombé de sa tête à ses pieds.

Comment peut-il y avoir profit d'une personne qui vit sur un salaire? Même chose que dans l'entreprise - la différence entre les recettes et les dépenses. Nous avons passé le mois passé moins d'argent que reçu - c'est vos gains. Et vous pouvez en disposer comme profit. Passez plus dans le mois suivant. Reporté pour des vacances ou un achat important, et juste pour un jour de pluie. Pour investir dans l'entreprise à prêter à intérêt, pour acheter des titres, et autres.

Mais d'abord apprendre envisager des bénéfices. Et quoi faire avec elle - décider par vous-même.

Pour calculer leur propre profit que je compte adapté le résultat (OPiU). J'y ai aimé l'approche - la réduction des revenus et des dépenses dans un seul document et le regroupement par type. Et pourtant OPiU - est non seulement une analyse après le fait, mais en même temps un plan financier pour le mois prochain.

Dans ma maison, j'ai regroupé les coûts de version OPiU comme suit:

Si vous préférez un principe différent de catégories de dépenses - aucun problème.

Voici ma version de la maison OPiU Juillet:

| gain total | 27 000 |

| pas terne | 3 000 |

| Monica | 5 000 |

| Musée à Prague | 7 000 |

| autres produits | 12 000 |

| frais de obschesemeynye requis | –13 617 |

| Maisons à louer | –2 600 |

| gaz | –200 |

| lumière | –150 |

| eau | –67 |

| Internet | –150 |

| Les communications mobiles | –200 |

| produits | –8 000 |

| Les dépenses des ménages | –2 000 |

| évacuation des eaux usées | –250 |

| repas scolaires | 0 |

| activités éducatives | 0 |

| Marchandises pour l'école | 0 |

| Vêtements pour enfants | 0 |

| enfants de chaussures | 0 |

| Dépenses personnelles obligatoires | –2 200 |

| crédits | –2 000 |

| santé | 0 |

| transport | –200 |

| Frais optionnels obschesemeynye | –2 000 |

| plaisir en famille | 0 |

| jeu | 0 |

| friandise | –2 000 |

| dépenses personnelles en option | –3 600 |

| piscine | –400 |

| vélos service | –200 |

| Divertissement personnel | –2 000 |

| habitudes vicieuses | –1 000 |

| autre | 0 |

| éventualités | 0 |

| revenu net | –5 583 |

Dès la première fois pour couvrir toutes les dépenses que je n'ai pas réussi. Par conséquent, au moins les trois premiers mois ne seront pas superflu de revenus record et les dépenses après le fait. si quelque chose avait été oublié - terminé par mois - contre les vérifier coûts réels avec la version d'origine OPiU. Lost - ajoutez la ligne.

Enregistrer tous les revenus et les dépenses réelles est non seulement utile pour vérifier à quel point vous avez une version maison OPiU. Gardez à l'esprit toutes les dépenses pour le mois, y compris les petites, irréel. Et si tous les jours pour capturer les déchets, aucun centime n'a pas perdu.

Pour enregistrer leurs transactions financières, j'utilise le tableau des flux de trésorerie (SDS).

Bourse - il est un endroit où l'argent est conservé. En ce sens, la bourse est considérée comme non seulement un porte-monnaie, où vous transporter de l'argent, mais les cartes de crédit, factures et autres. Si vous gardez la monnaie un jour de pluie dans le matelas - matelas devient également porte-monnaie.

Top lits d'enfant pour la version maison du DSS - services bancaires sur Internet où tous les mouvements d'argent sont enregistrés sur la carte ou le compte pour chaque jour. Traiter avec les chèques de trésorerie aide. Il ne reste plus qu'à se rappeler de les prendre au vendeur, et de ne pas jeter. Une partie des produits que j'achète sur le marché où il n'y a pas de caisse enregistreuse. Ces dépenses représentent le record dans un cahier.

La version d'origine du rapport pour moi DDS remplit trois fonctions:

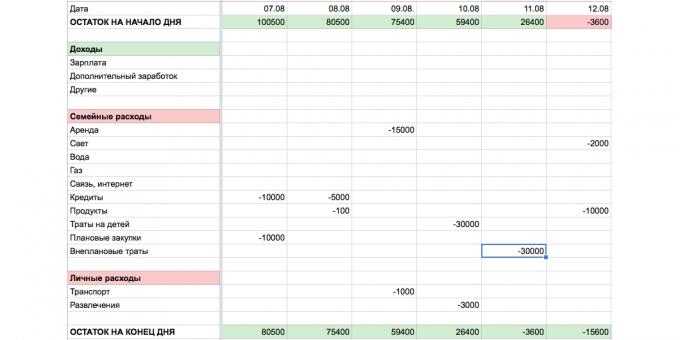

Calendrier de paiement - un hybride entre une version à domicile OPiU et mois civil. Les revenus et dépenses en elle dispersées jours. Nous savons tous quand pour obtenir un salaire, payer le loyer, les services publics, les garderies, les enfants de tutorat, de faire le prochain paiement sur le prêt, et autres. Tout cela se reflète dans le calendrier de paiement.

Calendrier de paiement Modèle →

Calendrier de paiement - excellent vaccin pour la prévention des achats spontanés. À la fin de Juillet, je suis venu avec l'envoi de l'offre en Août, se reposer sur la mer pour la moitié du prix. Tenté pour organiser une semaine de vacances non prévu était super. Mais regardé le calendrier des paiements, il a ajouté tous liés à Voyage et comprendre - même avec la réduction n'a pas les moyens. Donc, la mer attendra jusqu'à ce que.

Mes réalisations au cours des cinq premiers mois de mettre de l'ordre au financement:

Je suis sûr - vous pas pire, et quelqu'un - mieux. La principale chose - pour commencer.