0

vues

Parfois, il ne sert à rien de rechercher un pourcentage élevé, et tout dépend de vos objectifs.

Dans sa forme la plus générale, le mécanisme est le suivant: le client remet l'argent en dépôt à la banque. Il met ces fonds en circulation et en fait de l'argent. Et en récompense du fait que le déposant a temporairement fourni des fonds, il reçoit des intérêts.

L'argent reçu du placement du dépôt est officiellementLoi fédérale du 01.04.2020 n ° 102-FZ sont considérés comme un revenu. S'il dépasse un certain montant, à partir de celui-ci doit payer impôt sur le revenu.

Il faut comprendre que les dépôts bancaires ne peuvent être considérés comme un outil pour gagner de l'argent qu'à la longue. Selon la Banque centrale, les taux moyens fluctuentInformations sur les dépôts (dépôts) de particuliers et d'organisations non financières en roubles, en dollars américains et en euros dans leur ensemble pour la Fédération de Russie dans la gamme de 2,35% à 4,26%. L'inflation en mars 2021 est estiméeIndicateurs clef à 5,8%.

Par conséquent, le dépôt est plus adapté à ceux qui souhaitent conserver de l'argent d'une manière simple, familière et relativement sûre tout en ralentissant le processus de leur dépréciation en raison de l'inflation. Et puis ramassez-les de la même manière simple et presque à tout moment. Pour ceux qui cherchent à multiplier le capital, il est préférable d'envisager d'autres options d'investissement, telles que les actions et les obligations.

Explorez toutes les possibilités💰

Avant de décider des conditions spécifiques et de la banque où vous emporterez votre argent, vous devez déterminer quel dépôt vous convient le mieux.

Aujourd'hui, de nombreuses banques proposent à leurs clients d'ouvrir un compte d'épargne. Formellement, il ne s'agit pas d'une contribution, mais souvent les informations sur ces produits se trouvent dans la même section que les informations sur les contributions. Les comptes d'épargne peuvent être utilisés pour générer de petits revenus. Considérez-les lorsque vous décidez quel dépôt ouvrir pour vous.

Les contributions elles-mêmes peuvent différer de plusieurs manières.

Les dépôts sont à terme et indéfinis. Dans le premier cas, vous donnez de l'argent pour une certaine période: six mois, un an, trois, etc. Habituellement, les intérêts sur les dépôts à terme (également appelés dépôts) sont plus élevésInformations sur les dépôts (dépôts) de particuliers et d'organisations non financières en roubles, en dollars américains et en euros dans leur ensemble pour la Fédération de Russieque pour les indéfinis. C'est ainsi que la banque vous récompense pour votre volonté de ne pas retirer d'argent pendant la période pour laquelle vous avez conclu Contrat.

Naturellement, l'argent vous sera restitué à tout moment, dès que vous en aurez besoin. Mais si vous le faites plus tôt que prévu, vous ne recevrez aucun intérêt sur le dépôt à terme.

Parfois, une résiliation préférentielle du contrat est possible. Dans ce cas, vous serez intéressé, mais pas tous.

Les dépôts perpétuels sont également appelés «sur demande». Les taux pour eux sont plus bas, mais il n'y a aucune restriction sur le moment où vous pouvez retirer de l'argent. Il en va de même pour les comptes d'épargne.

Il semble plus rentable de choisir l'option avec un taux d'intérêt plus élevé. Mais cela ne fonctionne pas toujours. Par exemple, si vous avez besoin d'argent à un moment inattendu, vous risquez de perdre tout intérêt. Mais si vous êtes définitivement prêt à attendre les mois ou les années proposés par la banque, le dépôt est votre choix.

Il existe des comptes avec et sans capitalisation d'intérêts. La capitalisation signifie que chaque fois que des intérêts vous sont facturés, une fois par mois ou par trimestre, ils sont ajoutés à l'argent du dépôt. Et à l'avenir, des intérêts sont facturés sur le nouveau montant.

Par exemple, vous mettez 50000 roubles en banque pendant un an à un taux de 5%. Sans capitalisation, vous en prendrez 52 500 en 12 mois, avec capitalisation - 52 558,09. Ceci est réalisé grâce au processus suivant: pour le premier mois, vous serez facturé 205,48 roubles, soit 5% par an de 50000, pour le deuxième mois - déjà 213,20 roubles, c'est 5% de 50 205,48, qui ont été formés dans votre compte grâce au précédent les régularisations. Le montant augmente chaque mois, tout comme l'avantage.

Naturellement, avec des quantités plus impressionnantes et des pourcentages plus élevés, la différence sera plus évidente.

Un investissement capitalisé est toujours plus rentable. Dans les comptes d'épargne, les intérêts sont généralement facturés chaque mois sur le solde minimum du compte. Il s'agit du plus petit montant disponible au cours des 30 derniers jours. Autrement dit, ces comptes sont capitalisés.

Il existe des dépôts qui peuvent être reconstitués avec de l'argent et qui ne le peuvent pas. Du point de vue de l'augmentation de l'épargne, la première option est plus rentable. Si vous ajoutez des fonds au compte, le même processus se produit que pour la capitalisation - le montant sur lequel les intérêts sont calculés devient plus important.

Habituellement, les banques offrent un pourcentage plus élevé sur les dépôts qui ne peuvent pas être reconstitués ou peuvent l'être, mais dans des conditions plutôt strictes. Supposons que, uniquement le 15e jour et non au cours des deux premier et dernier mois d'existence du dépôt. Et il semble qu'il soit plus rentable de choisir un produit avec des conditions plus flexibles, mais avec un pourcentage plus faible.

Mais ici, cela vaut la peine de s'asseoir avec une calculatrice et de calculer différentes options pour votre situation spécifique. Par exemple, si vous n'êtes pas sûr d'avoir de l'argent gratuit, mieux vaut choisir des conditions strictes et un intérêt favorable. Et un revenu supplémentaire peut toujours être ajouté à un compte d'épargne ou à un dépôt à vue. De cette façon, vous ne perdrez rien.

Certains dépôts sont périodiquement autorisés à retirer de petits montants, ainsi que des comptes d'épargne. Mais ce bonus peut venir dans un package avec un taux d'intérêt plus bas.

Cela dépend si vous avez besoin d'argent du dépôt dans un proche avenir. Si tel est le cas, cette option ne sera pas superflue.

Les dépôts sont souvent ouverts en roubles, dollars ou euros. Cependant, si vous recherchez correctement, vous pouvez trouver des offres dans des devises exotiques.

Les taux d'intérêt sur les dépôts en devises sont plusieurs fois inférieursInformations sur les dépôts (dépôts) de particuliers et d'organisations non financières en roubles, en dollars américains et en euros dans leur ensemble pour la Fédération de Russiequ'en roubles. Il ne vaut donc pas la peine de compter sur un revenu d'intérêts important. Néanmoins, c'est toujours l'un des bons moyens de garder l'épargne en devises étrangères, et non sous l'oreiller.

Cela dépend de vos objectifs. Si vous économisez pour un achat en roubles et que vous avez l'intention de le faire dans un proche avenir, la contribution en rouble sera optimale. À long terme, votre préférence est la clé.

En savoir plus💵

L'approche dépend de ce que vous préférez. Peut-être que vous êtes un client de longue date d'une banque en particulier et que vous ne voulez pas le «tromper» avec des concurrents. Alors il est logique de choisir parmi ses produits celui qui répond mieux à vos critères que les autres.

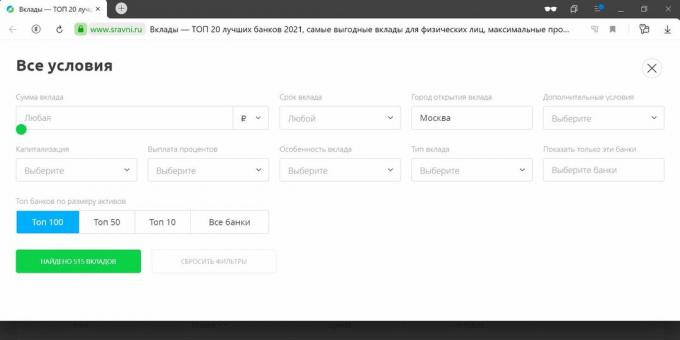

Et si vous êtes prêt à envisager différentes options, vous pouvez vous rendre sur les sites des banques que vous connaissez et y étudier les offres ou utiliser un agrégateur.

Ici, vous pouvez choisir un dépôt ou un compte d'épargne (ces produits sont également pris en compte lors de la sélection), en indiquant les paramètres qui sont importants pour vous.

Sélectionnez dépôt →

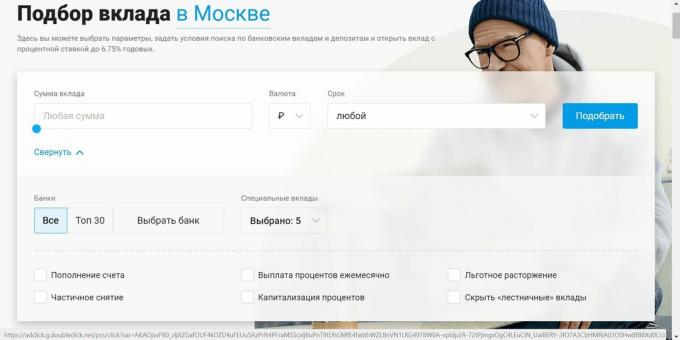

Un service similaire qui permet de sélectionner un dépôt.

Sélectionnez dépôt →

Parfois, les meilleures offres se trouvent dans des banques petites ou peu connues. Et ici la question se pose, comment vérifier si telle ou telle institution financière vous convient.

Vous pouvez, bien sûr, vous référer aux notations des banques des mêmes agrégateurs "Compare.ru" ou "Banks.ru", consulter les rapports et les indicateurs financiers. Mais parfois, les banques, dont personne ne s'attendait à cela, sont privées de licences, et les petites institutions, au contraire, ne se révèlent pas toujours peu fiables.

Par conséquent, vous devez faire attention à tous les indicateurs disponibles. Plusieurs d'entre eux sont particulièrement importants.

La première chose à faire lors du choix d'une banque est de trouverParticipants CER lui dans la liste des participants au système d'assurance des dépôts sur le site Web de l'agence concernée. Et si la banque n'est pas là, vous n'avez certainement pas besoin de le contacter.

L'idée de l'assurance est que si quelque chose arrive à l'institution, les déposants se verront rembourser leur argent. C'est vrai, cela concerneLoi fédérale du 23.12.2003 N 177-FZ ne s'élève qu'à 1,4 million. Si ton accumulation de plus, il est logique de les distribuer à différentes banques ou de porter une attention particulière à l'analyse de leur stabilité afin de choisir la plus fiable.

Bien que les dépôts soient assurés, quand quelque chose arrive à la banque, cela vous rend nerveux. Alors avant de transporter de l'argent, il vaut mieux voir ce qu'ils écrivent sur la banque. Si les médias et surtout les médias spécialisés rapportent des processus perturbants à l'intérieur et autour de l'institution dans son ensemble, il y a un esprit de déclin, choisissez une autre banque pour ne plus vous inquiéter.

Une règle d'investissement importante est que plus la rentabilité est élevée, plus les risques sont élevés. Si quelqu'un promet des montagnes d'or, il a peut-être des problèmes et essaie de toutes ses forces d'attirer de nouveaux clients par tous les moyens.

De plus, la banque ne disparaîtra pas forcément de sitôt. Un scénario est également possible, comme dans une pyramide financière: les premiers investisseurs auront le temps de récupérer leur argent, et les autres non. Mais vous feriez certainement mieux de ne pas vous impliquer dans de tels projets.

Lire aussi🧐

Une photo de New York avec une résolution de 120 000 mégapixels a été publiée. Pouvez-vous trouver une personne nue dessus?

Eldorado et M.Video vendent MacBook Air avec M1 et 16 Go de RAM à une remise de 8280 roubles

Citylink vend des outils multifonctions Leatherman et Victorinox. Sélection de 10 offres lucratives